Trenutno stanje (20. februar 2026)

- ECB depozitna mera: 2,00% (zadnji podatki)

- Fed ciljna obrestna mera: 3,50%–3,75% (torej ~3,625% “midpoint”)

To pomeni, da je ameriska obrestna mera se vedno visja od evrske (pozitivni diferencial za USD), kar naceloma podpira dolar prek “carry” logike.

Kljuvna logika: zakaj obrestne mere premikajo EUR/USD

Pri valuti je v grobem pomembno:

- Obrestni diferencial (Fed – ECB): ko je Fed visje, ima USD prednost; ko se diferencial zmanjsuje, ima EUR vec prostora za rast.

- Pricakovanja (ne le trenutne mere): FX se pogosto premakne prej, ker trgi “cenijo naprej”.

- Tveganje (risk-on/risk-off): ob paniki se kapital pogosto umika v USD kot “varno” likvidno valuto (ni pravilo, je pa pogost vzorec).

- Rast in inflacija: ce ZDA popuscajo hitreje (rezi Fed), se USD lahko mehca; ce evroobmocje popusca prej (rezi ECB), se EUR lahko mehca.

Kaj trenutno “govori trg”: pricakovanja za ECB in Fed

ECB: bazicni trg/pricakovanja = daljsa pavza

Reutersova anketa ekonomistov je nakazala pricakovanje, da bo ECB depozitno mero 2,00% ohranila vsaj do konca 2026.

ECB tudi v svoji komunikaciji ostaja “data-dependent” in je februarja 2026 obresti pustila nespremenjene.

Alternativni scenarij (manj konsenz): nekateri strategI pricakujejo reze v drugi polovici 2026 (npr. 2 reza po 25 bps).

Fed: več govora o rezih v 2026

Fed je januarja 2026 obresti zadrzal v razponu 3,50%–3,75%, pri cemer zapisniki in izjave kazejo razpravo o tem, kdaj zaceti z rezanjem.

Eden od signalov “dovish” tona: omenjanje, da bi bilo mogoce “vec rezov” v 2026, ce inflacija nadaljuje proti 2%.

Kot grob “market-style” kompas (agregat pricakovanj) Trading Economics kaze projekcije, ki ciljajo proti nizjim nivojem do 2027.

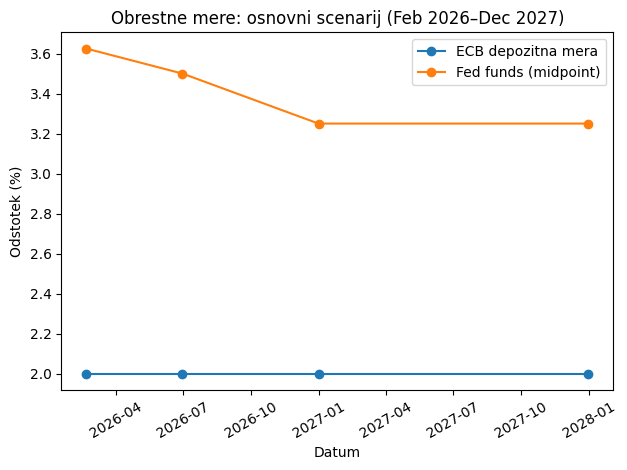

Grafa: osnovni scenarij (Fed reze, ECB drzi)

Spodaj sta grafa, ki pretvorita zgornjo logiko v preprost “osnovni scenarij” (ilustrativno):

- ECB: 2,00% stabilno skozi 2026

- Fed: postopno nizje proti ~3,25% do konca 2026/2027 (v duhu trzne naracije o rezih; vidno tudi pri agregatih pricakovanj)

Graf 1: obrestne mere (ECB vs Fed) – osnovni scenarij

Graf 2: obrestni diferencial (Fed – ECB) – osnovni scenarij

(Oba grafa sta prikazana zgoraj v pogovoru.)

Kaj nam grafa povesta:

- Diferencial se po osnovnem scenariju zmanjsuje (npr. iz ~1,63 pp proti ~1,25 pp).

- To je tipicno okolje, kjer se USD fundamentalno “omehca”, EUR pa lahko dobi podporo.

Torej: kam “najverjetneje” EUR in USD v 2026?

Najbolj verjetna smer (ce Fed res reze prej kot ECB)

- USD: blago oslabi

- EUR: blago okrepi (ali vsaj ostane bolje podprt)

Razlog: manjsi obrestni diferencial pomeni manj nagrade za drzanje USD samo zaradi obresti.

To logiko potrjuje tudi del komentarjev trga, ki poudarja pomen diferenciala kot jedra FX zgodbe v 2026.

3 scenariji (hitro in uporabno)

Scenarij A (osnovni): ECB drzi, Fed reze (verjetno)

Ucinek: EUR ima prednost / USD se mehca.

Kljuvno spremljaj: inflacija v ZDA, zaposlovanje, ton Fed zapisnikov.

Scenarij B (pro-USD): ECB zacne rezati prej, Fed ostaja “visje dlje”

Ucinek: USD se okrepi (diferencial spet naraste).

To postane realno, ce bi evroobmocje zdrsnilo v sibkejso rast ali ce bi jedrna inflacija bolj padla. (Del strategov je tak scenarij omenjal za 2H 2026.)

Scenarij C (risk-off): geopolitika / sok na trgih

Ucinek: USD pogosto pridobi kot “safe haven”, tudi ce Fed reze.

V tem primeru tecaj pogosto bolj vodi sentiment kot obrestna matematika.

Kaj spremljati vsak mesec (checklist)

- ECB sestanki + ton Lagarde (ali omenjajo “comfort” z nivojem obresti in inflacijo)

- Fed zapisniki, govorci, PCE inflacija

- Diferencial 2Y donosnosti (ZDA–Nemcija) kot “hitri proxy” za FX (ce se zmanjsuje, je to pogosto plus za EUR)

- Nafta/plin in energija (pomembno za uvozno inflacijo evroobmocja)

- Politicni “headline risk” (lahko preglasi obresti za vec tednov)

Kaj je trenutno najvecji motor EUR/USD?

V 2026 je to zelo verjetno kombinacija: Fed rezi vs ECB pavza + risk sentiment.

Kdaj je EUR najpogosteje mocnejsi?

Ko se obrestni diferencial proti USD zmanjsuje in je sentiment “risk-on”.